Зміна КЕКВ при укладанні договору відповідно до пп.6 п.13 Постанови № 1178

Планування один з важливих етапів публічних закупівель. Саме на цьому етапі замовник визначає потребу, формує очікувану вартість та вибирає тип процедури закупівлі, визначає КЕКВ (Код економічної класифікації видатків бюджету).

Відповідно до ст.4 ЗУ “Про публічні закупівлі” – в річному плані повинна міститися інформація про код економічної класифікації видатків бюджету (для бюджетних коштів). А кожна закупівля має здійснюватися відповідно до даних, що внесені до річного плану.

Економічна класифікація видатків бюджету призначена для розмежування видатків бюджетних установ за економічними характеристиками операцій. Це перелік кодів, які показують, на що саме витрачаються бюджетні кошти. При цьому всі видатки і відповідні їм коди можна розділити на дві групи: поточні і капітальні.

Що таке поточні та капітальні видатки?

Відповідно до п. 1.6 Наказу Мінфіну № 333 від 12.03.2012 р. капітальні видатки – це видатки, які спрямовуються на придбання основного капіталу (обладнання і предметів довгострокового користування), необоротних активів (у тому числі землі, нематеріальних активів тощо), на капітальні інвестиції, капітальний ремонт; на створення державних запасів і резервів; на придбання капітальних активів; невідплатні платежі, компенсацію втрат, пов’язаних з пошкодженням основного капіталу. Критерії (вартісний та часові показники) капітальних видатків регулюються чинним законодавством. Наприклад, КЕКВ 3110, 3130, 3142 та інші.

Як зазначалось вище, це видатки які мають тривалий строк служби, тобто більше року. Це можуть бути комп’ютери, меблі, техніка, будівництво.

Поточні видатки – це видатки, які спрямовуються на виконання бюджетних програм та забезпечують поточне функціонування бюджетних установ, проведення досліджень, розробок, заходів та надання поточних трансфертів населенню і підприємствам (установам, організаціям). Наприклад, КЕКВ 2210, 2240, 2270 та інші.

Це видатки, пов’язані з поточним витратами підприємства. Вони використовуються протягом бюджетного періоду (канцелярія, продукти харчування).

Іноді у замовників виникає ситуація, коли на етапі укладання саме прямого договору відповідно до пп.6 п.13 Постанови КМУ №1178 від 12.10.2022 р. (далі – Особливості), виникає необхідність змінити КЕКВ.

Причиною може бути допущення механічної помилки при оголошенні відкритих торгів або інше.

То чи можна змінювати КЕКВ і на яких умовах – давайте розбиратись.

Законодавство містить чітки умови щодо укладання прямого договору про закупівлю відповідно до п. 13 Особливостей, зокрема: згідно з пп.6 – замовник може укласти прямий договір, якщо відмінено відкриті торги через неподання жодної тендерної пропозиції для участі у відкритих торгах у строк, при цьому предмет закупівлі, його технічні, кількісні та якісні характеристики, проект договору про закупівлю, а також вимоги до суб’єкта, з яким укладається договір про закупівлю, не повинні відрізнятися від вимог, що були визначені замовником у тендерній документації та сума договору про закупівлю не може перевищувати очікувану вартість предмета закупівлі, зазначену замовником в оголошенні про проведення відкритих торгів з урахуванням прийнятного відсотка перевищення ціни тендерної пропозиції учасника процедури закупівлі над очікуваною вартістю предмета закупівлі, якщо такий прийнятний відсоток був зазначений у тендерній документації;

Виходячи з вищенаведеного, законодавство не містить прямої заборони змінювати КЕКВ але така зміна можлива лише за умови, що вона не призведе до змін у предметі закупівлі, технічних, кількісних або якісних характеристиках, проєкті договору та сумі закупівлі.

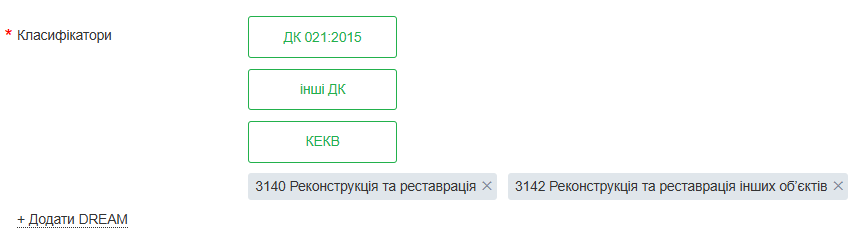

До прикладу: КЕКВ 3140 “Реконструкція та реставрація” можна замінити на більш детальний КЕКВ 3142 “Реставрація пам’яток культури, історії та архітектури” бо відповідно до Наказу Мінфіну № 333 від 12.03.2012 р. “Про затвердження Інструкції щодо застосування економічної класифікації видатків бюджету та Інструкції щодо застосування класифікації кредитування бюджету”, за категорією “Реконструкція та реставрація” – здійснюються видатки на реконструкцію та модернізацію житлового фонду (приміщень), реконструкцію, реставрацію, модернізацію інших об’єктів та реставрацію інших об’єктів та реставрацію пам’яток культури, історії та архітектури.

Тобто КЕКВ 3140 охоплює ширший перелік робіт, зокрема й реставрацію пам’яток, але за наявності уточнюючої мети витрат у проєкті або кошторисі може бути доцільно застосувати більш точний код 3142.

Інший приклад: КЕКВ 2274 “Оплата природного газу” не можна замінити на 2272 “Оплата водопостачання та водовідведення”, тому що це різний предмет закупівлі, що суперечить вимогам законодавства.

Отже, законодавство не містить прямої заборони змінювати КЕКВ при укладанні договору але будь-яка зміна має бути обґрунтованою, відповідати вимогам документації та повинна бути належним чином відображена у кошторисних документах і не порушувати вимог нормативно-правових актів. Також, на майданчику при створені плану закупівлі у замовника є технічна можливість вказати декілька КЕКВ.

Коментарі (0)