Дата публікації:

04.04.2024

Запитання тижня. Випуск 12

-

Як діяти, якщо закупівля оголошена без ПДВ, а переможець є платником ПДВ і хоче зазначити в остаточній пропозиції суму більшу, ніж очікувана вартість?

При оголошенні закупівлі замовник повинен самостійно визначити чи враховує він в очікувану вартість ПДВ. А також в тендерній документації (документації до закупівлі) повинна міститися інформація щодо врахування податків при розгляді пропозиції учасника, залежно від його оподаткування.

Розглянемо ситуацію, замовник оголосив закупівлю без ПДВ, а переможцем виявився платник ПДВ (при цьому ціна пропозиції постачальника розраховувалася без ПДВ з приміткою, що до остаточної пропозиції варто додати 20% податку на додану вартість). В такому випадку у замовника в документації повинна бути передбачена можливість перерахунку суми договору з врахуванням ПДВ. Тобто, повинна бути можливість збільшити пропозицію переможця на 20%. Тоді замовник може заключити з постачальником договір на суму, що є більшою за суму фактичної пропозиції, що зазначена в системі.

Але варто звернути увагу на ще один важливий нюанс, чи передбачені такі кошти в кошторисі замовника. Адже при затвердженні річного плану, замовник міг запланувати лише суму очікуваної вартості без ПДВ і додаткових коштів на даний предмет закупівлі у замовника просто не буде.

Тому радимо виважено підходити до формування очікуваної вартості закупівлі. І чітко прописувати всі норми, що стосуються оподаткування учасників та розгляду їх пропозицій у тендерній документації (документації до закупівлі).

Звертаємо вашу увагу, що дана ситуація не стосується нульового оподаткування певних закупівель. При нульовому оподаткуванні замовник оголошує закупівлю без ПДВ і так само при підписанні договору зазначає нульове оподаткування. А в системі, при завантаженні договору, не вмикає прапорець ПДВ.

-

Якщо була закупівля без використання електронної системи, чи правомірно здійснення закупівлі додаткових послуг як виняток за пп. 8 п. 13 Особливостей?

Так, за умови дотримання таких вимог:

- Перший договір про закупівлю був укладений у відповідності до закону, тобто були підстави не проводити конкурентні процедури, а укласти прямий договір.

- Другий договір укладається протягом трьох років з дати укладення першого.

- Сума другого договору не перевищує 50% від вартості першого. При цьому рахувати 50% маємо від кінцевої суми першого договору – після внесення всіх змін, якщо такі зміни були.

- Другий договір укладається з тим же контрагентом, що і перший.

Зверніть увагу! Разом зі звітом про договір, укладений без використання електронної системи, замовник має оприлюднити сам договір з додатками та обґрунтування здійснення такої закупівлі у відповідності до пп. 8 п. 13 Постанови №1178.

-

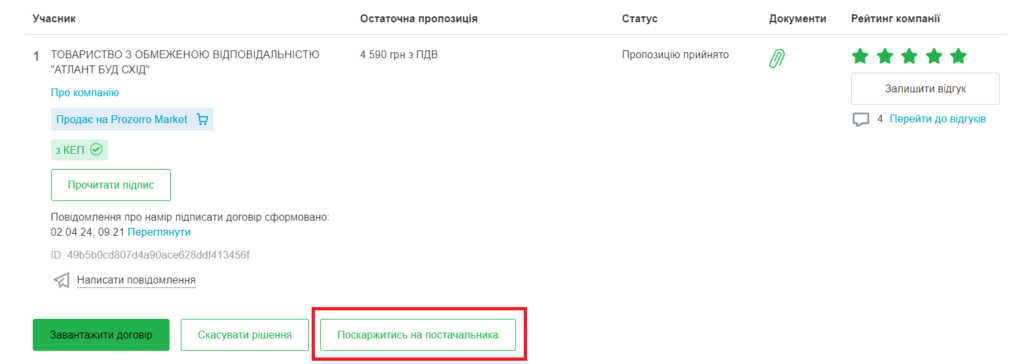

Яким чином можна поскаржитись на постачальників в запиті пропозицій, якщо після підтвердження пропонують товар відмінний від того, що поданий ними в пропозиції?

Відповідно до постанови № 822 п. 49 у разі непідписання постачальником договору на умовах, зазначених замовником в запиті пропозицій постачальників, замовник може подати звернення з інформацією про таке порушення через електронну систему закупівель до адміністратора.

Якщо постачальник, пропонує товар, відмінний від поданої ним специфікації, то замовник має право поскаржитись на постачальника через електронний майданчик, натиснувши відповідну кнопку. Адміністратор розглядає звернення з інформацією про порушення протягом 10 робочих днів з дня отримання такого звернення.

У разі наявності у постачальника трьох випадків порушень протягом одного календарного місяця або п’яти випадків порушень протягом трьох календарних місяців можливість подавати таким постачальником пропозиції на запити замовників блокується адміністратором в електронному каталозі на 90 календарних днів з дня оприлюднення адміністратором рішення на вебпорталі Уповноваженого органу.

Коментарі (0)